今年の夏はどの山に登ろうかなぁ…。

考えるだけでワクワクする方もいるのでは?

でも、一呼吸おいて、ちょっとだけ考えてみましょう。

安心して登山やアウトドアを体験するために必要な”保険”のこと。近年、山における遭難や不運な事故が増えてきており、平成26年度の山岳遭難の発生件数は2293件(前年比+121件)という統計が出ています。

参照:警察庁生活安全局地域課 遭難事故データ(https://www.npa.go.jp/safetylife/chiiki/h26_sangakusounan.pdf)

昭和36年以降、最も高い数字です。

この背景には、登山ブームによる登山者の増加や、山岳部や山岳団体のグループ登山のようなスタイルから最近では友人や家族、単独などの少人数登山が増えてきたことも影響しています。

このように、気軽に自然を楽しむ方が増えた一方で、登山の危険を十分に理解していない方々が遭難する確率も上がっています。そして、もし遭難事故にあってしまった時は、救助ヘリコプターを1日出動させるだけでも100万円以上かかってしまうなど、多額な費用がかかる場合がほとんどだということも頭に入れておかなければなりません。

だからこそ、登山の知識を習得したり、ご自身の体力やレベル感にあった登山計画を心がけたりするのはもちろんのこと、同時に万が一の備えに、アウトドア保険も検討してみる必要があると思います。

もくじ

自分の登山スタイルにあった保険選びのポイントは?

現在、色々な会社や団体からご自身の用途に合った保険が出されています。そこで、保険選びに迷わないためのポイントを5つに絞ってご紹介します。

2)保険適用期間

3)申し込み方法

4)サポートしているアクティビティ

(クライミングや雪山など)

5)レスキュー、入院、通院、個人賠償責任の

補償内容や補償金額

あなたの登山スタイルを意識しながら、各社の保険を見ていきましょう。

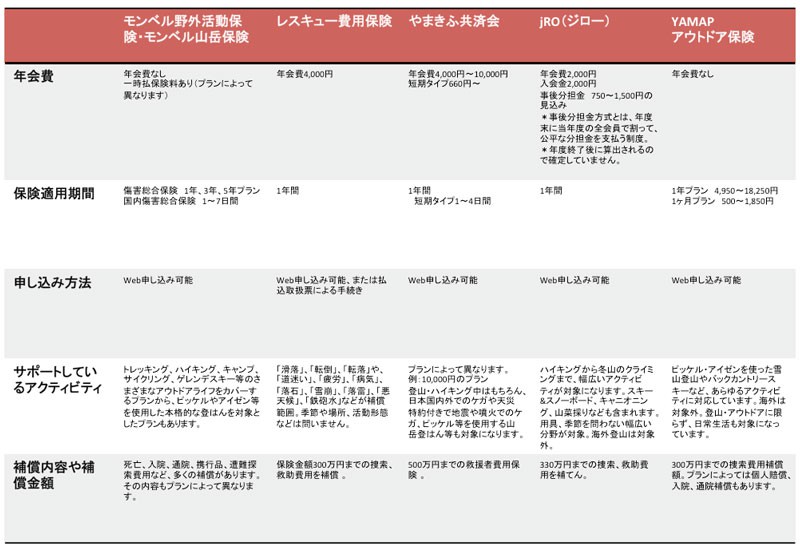

1.モンベル野外活動保険・モンベル山岳保険

日本の総合アウトドアメーカー「モンベル」が提供する保険です。

http://hoken.montbell.jp

一時払保険料あり。プランによって異なります。

2)傷害総合保険 1年、3年、5年プラン

国内傷害総合保険 1〜7日間

3)Web申し込み可能

4)トレッキング、ハイキング、キャンプ、サイクリング、ゲレンデスキー等のさまざまなアウトドアライフをカバーするプランから、ピッケルやアイゼン等を使用した本格的な登はんを対象としたプランもあります。

5)死亡、入院、通院、携行品、遭難探索費用など、多くの補償があります。その内容もプランによって異なります。

メリット・デメリット

【メリット】

・国内だけでなく、海外でのアクティビティも補償するプランあり。

・細かいプランの設定がされているので、どんな方にでも合う補償内容が充実している。

【デメリット】

・他の保険と比べて割高の場合あり。

2.レスキュー費用保険

日本費用補償少額短期保険株式会社が提供する保険です。

http://www.nihiho.co.jp

2)1年間

3)Web申し込み可能、または払込取扱票による手続き

4)「滑落」、「転倒」、「転落」や、「道迷い」、「疲労」、「病気」、さらに「落石」、「雪崩」、「落雷」、「悪天候」、「鉄砲水」などが補償範囲。季節や場所、活動形態などは問いません。

5)保険金額300万円までの捜索、救助費用を補償

メリット・デメリット

【メリット】

・割安な保険料。4,000円なので1ヶ月約333円。

【デメリット】

・死亡、入院、通院、損害賠償は対象外。

3.やまきふ共済会

一般社団法人 山岳寄付基金が提供する保険です。

http://www.yamakifu.or.jp

短期タイプ660円〜

2)1年間

短期タイプ1〜4日間

3)Web申し込み可能

4)プランによって異なります。

例 10,000円のプラン

登山・ハイキング中はもちろん、日本国内外でのケガや天災特約付きで地震や噴火でのケガ、ピッケル等を使用する山岳登はん等も対象になります。

5)500万円までの救援者費用保険

メリット・デメリット

【メリット】

・短期プランあり。

・割安な保険料。

・海外の事故も対象。

・遭難時の救助費用に特化したスタンダードプランあり。

【デメリット】

・補償内容がプランによっては不十分。(遭難に特化しているため)

4.jRO(ジロー)

日本山岳救助機構合同会社が提供する、山岳遭難対策制度。厳密には保険ではなく、会員互助制度になります。

http://www.sangakujro.com

入会金2,000円

事後分担金 750〜1500円の見込み

*事後分担金方式とは、年度末に当年度の全会員で割って、公平な分担金を支払う制度。

*年度終了後に算出されるので確定していません。

2)1年間

3)Web申し込み可能

4)ハイキングから冬山のクライミングまで、幅広いアクティビティが対象になります。スキー&スノーボード、キャニオニング、山菜採りなども含まれます。用具、季節を問わない幅広い分野が対象。海外登山は対象外。

5)330万円までの捜索、救助費用を補てん。

メリット・デメリット

【メリット】

・年会費が割安。過去の実績を見ると、年会費と事後分担金を含めて3,000円前後の支払いになります。

・会員特権あり。都岳連会員と同等の各種特権利用可能。

例)提携している山小屋の宿泊費を値引優待

【デメリット】

・登山者が増えることで、事後分担金が増える可能性があります。会員数が順調に増えていけば、その問題も解決します。

・死亡、傷害、治療費、責任賠償は対象外。

5.YAMAPアウトドア保険

登山地図アプリYAMAPが提供をしているアウトドア保険です。

https://yamap.co.jp/insurance

2) 1年プラン 4,950~18,250円

1ヶ月プラン 500~1,850円

3)Web申し込み可能

4)ピッケル・アイゼンを使った雪山登山やバックカントリースキーなど、あらゆるアクティビティに対応しています。海外は対象外。登山・アウトドアに限らず、日常生活も対象になっています。

5)300万円までの捜索費用補償額。プランによっては個人賠償、入院、通院補償もあります。

メリット・デメリット

【メリット】

・長期か短期かのプランを選択できます。

・一般の方だけではなく、ガイドやプロの方でも申し込みが可能。

【デメリット】

・個人賠償の金額が低い(1,000万円)。

まとめ

いかがでしたか。

海外旅行をする際に保険に加入するように、登山に行く時にも保険に加入するのが常識になれば、もっと安心して大自然を楽しめるかもしれませんね。

備えあれば憂いなし。自分の登山スタイルにあった保険を見つけて、これからも素敵なアウトドアライフを!

働きながら旅をするTravelWorker(トラベルワーカー)

ライティングカンパニー合同会社スゴモン代表 兼 ライター。旅をしながら仕事をするライフスタイルを取り入れ、自転車で日本の47都道府県を走破。起業・フリーランス・上場企業・海外と様々な働き方を経験し、これからのライフスタイルのヒントを発信中。

【Blog】http://moyulog.com/